老齢年金とは?-種類や受給額の計算方法などを解説-

日本国民は全員が公的年金に加入しているため、原則として65歳になると「老齢年金」を受給できます。

老齢年金は、老後の生活を支える大切な制度です。しかし、その仕組みや要件、受給額の計算方法について、あまり理解していない方も多いのではないでしょうか。

本記事では、老齢年金の制度内容や受給できる年金の種類、受給額の計算方法などを解説します。

公的年金制度の基本的な仕組み

老齢年金の制度内容を理解するうえでまず押さえておきたいのが「公的年金制度」についてです。日本では「国民皆年金」が導入されているため、20歳以上60歳未満の方は原則として公的年金制度の対象となっています。

国民年金と厚生年金がある

公的年金制度は国民年金と厚生年金保険の2階建て構造です。

1階部分の国民年金は、20歳以上60歳未満のすべての人が加入する公的年金です。自営業者、学生、フリーターなどは国民年金のみに加入します。

2階部分の厚生年金は、会社員や公務員などが加入する公的年金です。

国民年金の被保険者の種類

国民年金の被保険者は、以下の3種類に分けられます。

- 第1号被保険者:自営業者、農林漁業従事者、学生など

- 第2号被保険者:会社員、公務員など厚生年金の被保険者

- 第3号被保険者:第2号被保険者に扶養されている20歳以上60歳未満の配偶者

第1号被保険者は、自分自身で保険料を納めます。第2号被保険者であり厚生年金に加入する人は、勤務先と折半して保険料を納めます。

第3号被保険者は、自身で保険料を負担する必要はありません。第2号被保険者が負担する保険料に、第3号被保険者の分も含まれているためです。

老齢年金は「老齢基礎年金」と「老齢厚生年金」がある

老齢年金は「老齢基礎年金」と「老齢厚生年金」の2種類があります。

老齢基礎年金

老齢基礎年金は、国民年金に加入する人が所定の要件を満たすと、原則として65歳から受け取れる年金です。

老齢基礎年金の受給額は、国民年金の保険料を納めた月数や手続きをして免除を受けていた月数などで決まります。

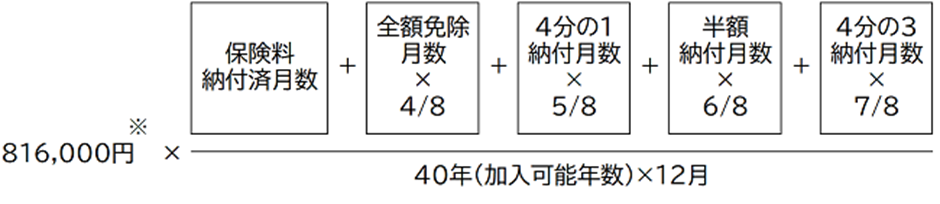

満額の老齢基礎年金を受け取れるのは、40年間の保険料をすべて納めたときです。2024年4月分からの支給額は、最大816,000円です。 (1956年4月2日以後も生まれた方の場合)

老齢厚生年金

老齢厚生年金は、会社員や公務員などで厚生年金に加入していた期間がある人が、老齢基礎年金に上乗せして受け取れる年金です。

厚生年金に加入していた期間や、そのあいだに受け取っていた報酬額などに応じて年金額が決まる仕組みです。

老齢年金の受給要件

老齢年金を受け取るためには、一定の要件を満たす必要があります。老齢基礎年金と老齢厚生年金の主な受給要件は次の通りです。

老齢基礎年金の受給要件

老齢基礎年金を受け取れるのは、受給資格期間が10年以上あるときです。受給資格期間に含まれる期間の例は次の通りです。

- 国民年金や厚生年金、共済組合に加入していた期間

- 国民年金の任意加入期間

- 保険料が免除されていた期間

- 合算対象期間(カラ期間)

- 学生納付特例制度の承認を受けた期間 など

国民年金の任意加入は、60歳以上65歳未満で年金受給資格を満たしていない人が、任意で加入して保険料を納める制度です。

60歳以降も国民年金に任意加入して保険料を納めることで、年金受給資格期間を満たしたり、将来の年金受給額を増やしたりできます。

合算対象期間(カラ期間)とは、年金加入期間としてカウントされるものの、年金の受給額には反映されない期間のことです。たとえば、20歳以上60歳未満の日本人が海外に住み国民年金に任意加入しなかった期間が該当します。

学生納付特例制度は、大学などに在学しているあいだ国民年金の保険料納付が猶予される制度です。猶予された期間は受給資格期間に含まれますが、将来の年金額には反映されません。ただし、追納することで、年金額を増やすことができます。

老齢厚生年金の受給要件

老齢厚生年金の受給要件は次の2つです。

- 老齢基礎年金の受給資格期間(10年以上)を満たしている

- 厚生年金保険の被保険者期間(加入期間)が1か月以上ある

開業医の方でも、老齢基礎年金の受給資格を満たしており、勤務医として働き厚生年金に加入していた期間が1か月でもあれば、65歳から老齢厚生年金を受け取れます。

老齢年金の受給額の計算方法

続いて、老齢基礎年金と老齢厚生年金の計算方法をみていきましょう。

老齢基礎年金の計算方法

老齢基礎年金の年金額は、以下の計算式で求められます。

※2024年4月分の支給額(1956年4月2日以後生まれの方)

若いうちからしっかりと保険料を納めていると、老齢基礎年金の受給額は増えていきます。反対に、保険料の未納期間が長いと将来もらえる年金は少なくなってしまいます。

また、保険料を免除されていた期間や、全額を納めていなかった期間があるときは、老齢基礎年金が減額される仕組みです。

なお、老齢基礎年金の満額の支給額は年度ごとに変わります。

老齢厚生年金の計算方法

老齢厚生年金のうち、現役時代の収入や厚生年金の加入期間をもとに算出される部分を「報酬比例部分」といいます。報酬比例部分の計算式は、以下の通りです。

| 厚生年金に加入していた期間 | 計算式 |

| 2003年(平成15年)4月以降 | 平均標準報酬額 × 5.481/1000 × 加入月数 |

| 2003年(平成15年)3月まで | 平均標準報酬月額 × 7.125/1000 × 加入月数 |

平均標準報酬額は、簡単にいえば現役時代に受け取った報酬の平均額です。毎月の給与やボーナスなどをもとに計算されます。

平均標準報酬月額は、厚生年金に加入していた期間中の毎月の給与や手当の平均額です。賞与は含まれません。

厚生年金の加入期間が長く平均収入が高いほど、受け取れる老齢厚生年金額は大きくなる仕組みです。勤務医時代の給与が高かった開業医は、多くの老齢厚生年金を受け取れる可能性があります。

なお、男性は1961年4月1日以前、女性は1966年4月1日以前に生まれた場合、60〜65歳まで「特別支給の老齢厚生年金」を受け取ることが可能です。 また、一定の要件を満たすと65歳以降に「経過的加算」の対象となり、受給額が増えることがあります。

老齢年金の受給額をシミュレーション

ここで、モデルケースを設定して老齢年金の受給額をシミュレーションしてみましょう。

条件は以下の通りです。

- 大学の医学部卒業後から22年間(264か月)は勤務医として働き厚生年金に加入

- 厚生年金に加入するあいだの平均標準報酬額は100万円

- 国民年金の保険料納付済月数480か月(40年×12か月)

- 平成15年3月以前の加入期間はなし

- 経過的加算や加給年金などはなし

上記の条件で老齢基礎年金と老齢厚生年金の受給額を計算すると、結果は以下の通りとなります。

| 受給額 | |

| 老齢基礎年金 | 810,600円 ×(480月 / 480月)= 810,600円 |

| 老齢厚生年金 | 1,000,000円 × 264月 × 5.481/1000 = 1,446,984円 |

| 合計受給額 | 810,600円+ 1,446,984円= 2,257,584円 |

シミュレーションの結果、約225.8万円の年金を受給できると算出されました。月額では約18.8万円です。

自身の年金に関する情報は、 毎年の誕生月に送られてくる「ねんきん定期便」で確認すると良いでしょう。ねんきん定期便には、これまでの加入記録や将来の受給見込額などが記載されています。

また、日本年金機構のWebサイト「ねんきんネット」を利用するのも1つの方法です。ねんきんネットに登録すると、インターネット上で自分の年金記録や受給見込額を確認できる他、任意の条件を入力して受給額を試算することも可能です。

老齢年金の受給開始年齢と繰上げ・繰下げ受給

老齢基礎年金および老齢厚生年金の受給開始年齢は、原則65歳ですが「繰上げ受給」や「繰下げ受給」を選び調整することも可能です。

繰上げ受給は、受給開始年齢を60歳から64歳にする方法です。早めに老齢年金の受取を始められますが、年金受給額は最大で24%減らされます。

一方、繰下げ受給は、66歳以降75歳までのあいだに年金を受給する方法です。年金の受取開始を遅らせる代わりに、受給額は最大84%増額されます。

セカンドライフの計画を立てる際は、繰上げ・繰下げ受給の仕組みを理解し、自身の働き方やライフスタイルなどにあわせて、年金の受給開始年齢を調整することが大切です。

たとえば、70歳まで現役の医師として働くつもりであれば、老齢年金は繰下げ受給を選択するのも1つの方法です。

老齢年金の請求手続き

老齢年金は自動的に支給が開始されるわけではありません。受け取るためには、年金の請求手続きを行う必要があります。請求する際の大まかな流れは以下の通りです。

1.年金請求書の送付

2.年金請求書の提出

3.年金の受取開始

受給開始年齢に到達する3か月前になると、日本年金機構から「年金請求書」が自宅に送られてきます。この年金請求書には、年金の見込額や年金加入記録が記載されています。

年金請求書が届いたら年金加入記録を確認しましょう。記録にもれや誤りがある場合は、近くの年金事務所に連絡をし、必要に応じて訂正を依頼します。

年金を請求する際は所定の請求書を記入し、年金事務所に提出します。提出方法は、窓口への持参や郵送、電子申請のいずれかです。

電子申請をする際は、マイナンバーカードとそれを読み取れるスマートフォンを準備します。また 、事前にマイナポータルの利用者登録や公的年金口座の登録などが必要です。

請求書の提出から1~2か月が経つと、日本年金機構から「年金証書・年金決定通知書」が送られてきます。

年金証書・年金決定通知書が届いてからさらに1~2か月が経つと、年金の支給が始まります。年金は原則として偶数月の15日に、2か月分がまとめて指定の口座に振り込まれる決まりです。

【要注意】働きながら老齢年金を受給すると減額されることも

「老後も働き続けたい」「年金だけでは生活が苦しい」などの理由で、年金受給後も働き続ける高齢者は少なくありません。とくに、定年がない開業医は65歳を超えても働き続ける方が大勢います。

しかし、在職中に老齢厚生年金を受け取ると減額されるケースがあるのをご存じでしょうか。この仕組みは「在職老齢年金」と呼ばれます。

在職老齢年金が適用されると、老齢厚生年金の一部または全部が支給停止となります。支給停止額の計算方法は以下の通りです。

- 支給停止額=(基本月額+総報酬月額相当額-50万円)×1/2

基本月額(年金月額)は、老齢厚生年金(年額)を12で割った額です。

総報酬月額相当額は、月給(標準報酬月額)に直近の1年間で受け取った賞与を12分割した金額を足して求めます。

つまり、老齢厚生年金と労働で得た収入の合計がひと月あたり50万円を超えると、超過した部分の半分が減額されるということです。

一方で、働いて収入を得て老齢厚生年金との合計額が1月当たり50万円を超えないのであれば受給額は減りません。

また、在職老齢年金の対象となるのは老齢厚生年金のみです。老齢基礎年金は減額されずに全額受け取ることができます。

老後も働き続ける場合は、在職老齢年金の仕組みを理解し、健康状態や家計の状況なども踏まえて働き方を検討することが大切です。