開業時のリスクマネジメント

開業時のリスクマネジメントとは?検討する手順や方法を解説

クリニックを安定的に経営していくために重要なのが「リスクマネジメント」です。

リスクマネジメントとは、想定されるリスクを洗い出して、経営に与える影響を最小限にするための管理方法のことです。

今回は、クリニックの開業時に検討すべきリスクマネジメントとその手順をご紹介します。

開業時のリスクマネジメントを検討する手順

開業医にとっての適切なリスクマネジメントは、医師やその家族のライフプラン次第です。

また、開業の形態やクリニックの規模、診療科、提供する診療の内容によっても、生じるリスクや対処方法は異なるでしょう。

一方で、個別の事情にかかわらず、リスクマネジメントにおいて「①保険料負担の軽減」「②過不足ない保障・補償」が重要である点は共通です。

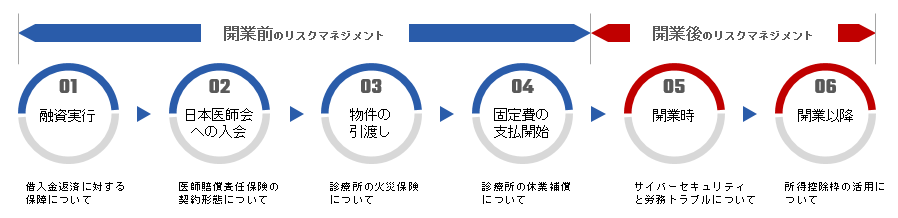

では、開業時のリスクマネジメントは、どのように設計すれば良いのでしょうか。ここでは、以下の手順に沿って、リスクマネジメントの検討方法をご紹介します。

1、融資実行(借入金に対する保障)

2、日本医師会への入会

3、物件の引き渡し

4、固定費の支払い開始

1.融資実行

一般的なテナント開業では、賃貸契約の保証金や内装の工事費用、設備・機器の購入費用※、当面の運転資金などで、5,000万〜1億円ほどの資金が必要です。※リース物件を除く

開業資金のすべてを、医師の自己資金のみで賄うのは現実的ではないでしょう。そのため、多くのクリニックが銀行などの金融機関から融資を受けます。

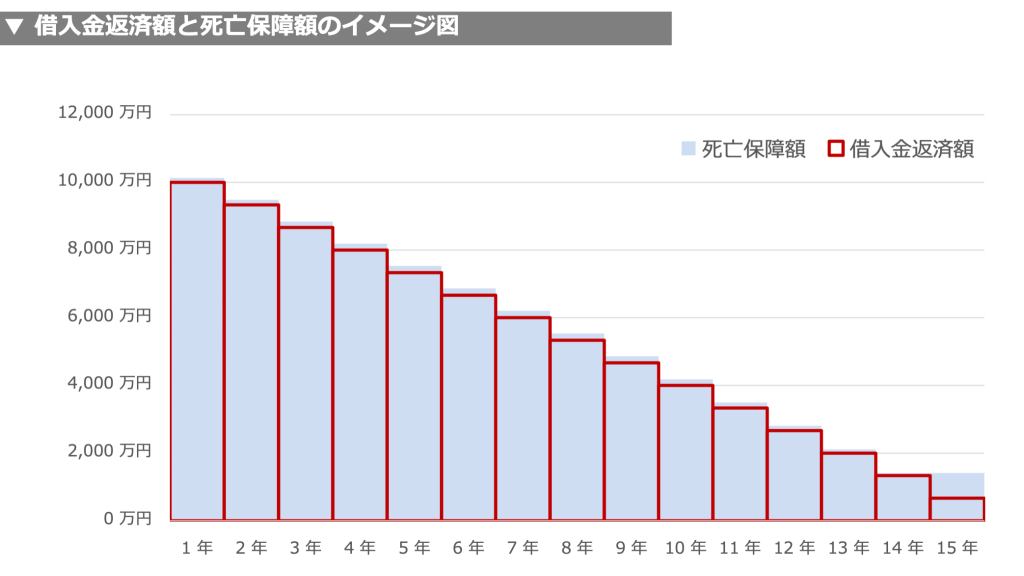

融資を利用する場合、医師に万が一のことがあったとき、配偶者や子どもなどに多額の債務が残らないように備えておかなければなりません。

一般的には、金融機関から案内される団体信用生命保険 (団信) に加入して備えます。団信は、 融資を受けた方が亡くなったときに残債が保障される商品です。

残債をカバーすることに特化した保険であるため、団信には「借入金の返済が進むにしたがって保険金額(保障額)が下がる」という特徴があります。

金融機関の融資には、団信がセットになっているものと、加入が任意であるものがあります。融資を利用してクリニックを開業する場合は、団信の有無を確認することが重要です。

団信の加入が任意である場合は、民間保険会社が取り扱う生命保険で万が一に備えるという選択肢もあります。

2.医師会への入会

勤務医から開業医になると、院内で医療事故が起こったときの責任が大きくなりやすいです。とくに、診断ミスやスタッフ間の連携ミスなどの医療過誤が生じると、多額の賠償責任を負ってしまいかねません。

また、クリニックの院長には開設者・管理者責任もあります。「雨で床が濡れていて、患者さんが転倒してけがをした」「院内で漏水が発生し、階下が水濡れして復旧義務が生じた」などの事故が起こったときも、院長は賠償責任を問われてしまうでしょう。

そこで、開業医にとって必須といえるのが、損害賠償請求に備えられる「医師賠償責任保険」です。

日本医師会のA会員が加入できる医師賠償責任保険(医賠責保険)は、1件の事故につき最高1億円の保険金が支払われるため、高額な損害賠償に備えられます。

1事故につき100万円は自己負担となりますが、地区医師会の医賠責保険に加入すると、その自己負担分もカバーすることが可能です。

日本医師会に加入しない場合は、民間の損害保険会社が取り扱う医師賠償責任保険に加入するのが一般的です。

3.物件の引き渡し

クリニックの内装や医療機器などの管理責任は、医師が所有者になったタイミングで発生します。工事や搬入が終わって引き渡された時点で、建物や設備などの損害が保険で補償されている状態でなければなりません。

建物や設備などの損害をカバーできる保険として代表的なのが「火災保険」です。火災保険に加入すると、以下のようなケースが補償されます。

- 火災で建物や医療機器が燃えてしまった

- 台風でクリニックの窓ガラスが割れた

- 洪水でクリニックが床上浸水し、医療機器が使えなくなった

※実際の補償範囲は契約内容によって異なります

テナント物件では、火災保険の加入が賃貸契約の要件となっていることがあります。その場合は、賃貸借契約で決められた補償内容の火災保険に加入しなければなりません。

火災保険が強制加入でない場合は、商品や補償内容、保険金額などを医師自身で選び、個別に保険会社で加入手続きをします。

なお、医療機器をリースにする場合、医師が個別に保険に加入しなくても良いケースがほとんどです。基本的には、リース会社が加入する動産総合保険で補償されるためです。

4.固定費の支払い開始

クリニックを開いたあとは、テナントの賃料や水道光熱費などがかかります。また、医療機器のリース料や従業員の給与、融資の返済金なども支払っていかなければなりません。

「医師が病気で療養することになった」「火災で建物や機器が燃えて使えなくなった」などの理由でクリニックを運営できなくなったとしても固定費の支払いは続きます。

クリニックが運営できず、収入が途絶えると、医師やその家族の生活も苦しくなってしまいかねません。そこで検討したいのが、所得補償保険・共済や店舗休業保険です。

たとえば所得補償保険に加入すると、医師が病気の療養で働けなくなったとき、保険会社から支払われる保険金で、固定費を支払うことができます。

クリニックの開業時は計画的に手続きを進めることが重要

クリニックを開業する前の段階では、万が一のときの借入金の返済や法律上の賠償責任、建物・機器などの損害、休業リスクに対する備えを検討していきます。

クリニックの開業準備とあわせて、リスクの大きさや対処方法を検討することになるため、全体観をもったうえで計画的に手続きを進めることが大切です。