融資実行時のリスクマネジメント-借入金に対する保障-

クリニックを開業するとき、最初に検討すべきなのが「借入金に対する保障」です。

開業資金は非常に高額であるため、多くのクリニックが銀行などの金融機関から融資を受けて開業しています。借入金の保障を充分に検討していないと、医師に万が一のことがあった場合、残された家族が多額の債務を負ってしまいかねません。

今回は、借入金の保障を検討するときのポイントをご紹介します。

融資を受ける際は「団体信用生命保険」を確認する

テナントに入居してクリニックを開業する場合、賃貸契約の保証金や内装の工事費用、設備・機器の購入費用※、当面の運転資金などで5,000万〜1億円ほどかかります。※リース物件を除く

首都圏でクリニックを開業するとなると、開業資金が1億円を超えるケースも少なくありません。

開業資金の一部を自己資金で賄う場合、残りは金融機関の融資で調達します。中には、開業資金のほぼすべてを融資で賄うクリニックもあります。

事業資金の融資を受ける際、金融機関からは団体信用生命保険 (以下、団信) の加入を案内されるのが一般的です。

団信は、 融資を受けた方が亡くなったときに、保険金で残債が返済される商品です。融資には、団信がセットになっているものと、団信への加入が任意であるものがあります。

融資を検討する際は、まず団信の有無を確認することが重要です。団信が任意加入であれば、民間保険会社の生命保険で備える方法もあります。

団信以外で借入金の保障を準備できる商品

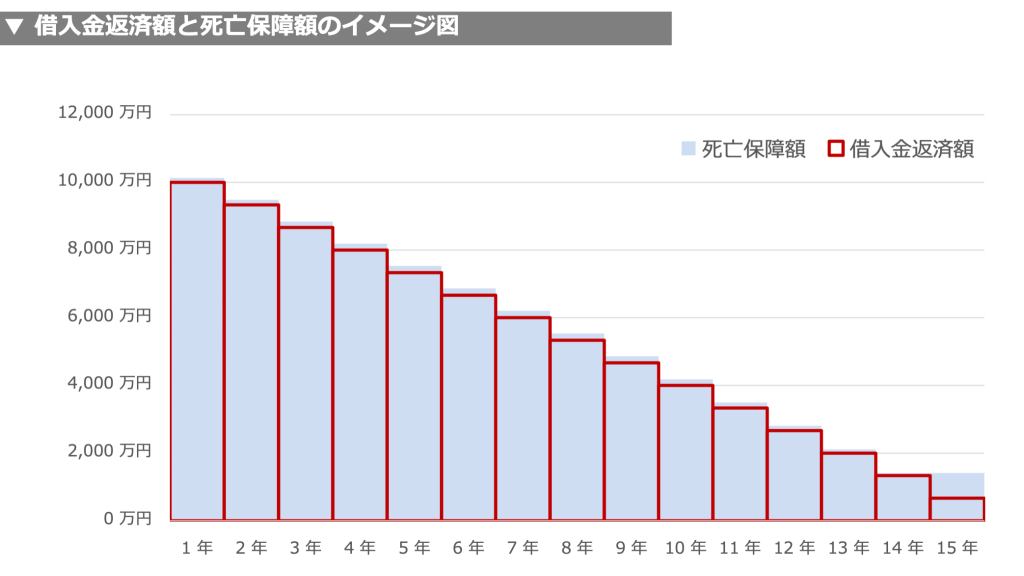

団信は、融資の残債をカバーする保険であるため、以下のように借入金の返済が進むにしたがって保障額が減少していきます。

団信の代わりに民間保険会社の生命保険で借入金の保障を準備するときも、融資の残債と保障額を連動することがポイントとなります。

また、クリニックの開業当初は収入が得られるのか確実とはいえず、開業から数年間は家計の収支も赤字となるケースが少なくありません。

そのため、可能な限り保険料負担を抑えて保障を準備することも重要となります。

以上の点を踏まえると、主な選択肢としては「収入保障保険」「逓増定期保険」「グループ保険」が挙げられます。それぞれの特徴をみていきましょう。

収入保障保険

収入保障保険は、被保険者(保険の対象となる人)が亡くなったときや所定の高度障害状態になったときに、年金形式で保険金が支払われる商品です。

収入保障保険の多くは、分割受取だけでなく一括受取も選べます。保障が始まったあとは、保険金の受取総額が毎月減少していくため、収入保障保険は融資の残債と連動させやすいといえます。

また、商品によっては一括受取と分割受取の両方を選べるため、残された家族の生活費や教育費などに対する備えを準備することも可能です。

逓減定期保険

逓減定期保険は、保険期間が経過するにつれて、保障額が徐々に減っていく商品です。収入保障保険と同様に、割安な保険料で万が一に備えられます。

収入保障保険との大きな違いは、保険金の受取方です。収入保障保険は保険金を分割で受け取れますが、逓減定期保険は一括受取のみです。

また、収入保障保険は保険金の受取総額が毎月減るのに対し、逓減定期保険は毎年一定割合ずつ減っていく点も主な違いといえます。

逓減定期保険の保険金が減少する割合や、減少が始まるタイミングは商品によって異なります。支払われた死亡保険金が借入金の残債よりも少なくならないよう、受取額や減少割合などを確認したうえで加入することが重要となります。

グループ保険(団体定期保険)

グループ保険は、医師協同組合や保険医協会などの団体が契約者となり、所属している人が被保険者となる保険です。制度内容は団体ごとに異なりますが、基本的に保険期間は1年であり、自動更新となります。

グループ保険の特徴は、団体割引による手ごろな掛金で万が一に備えられることです。

※団体割引の割引率は、団体によって異なります。

また、剰余金が発生すると、配当金として還元してもらえることもあり、実質の掛金負担がさらに軽減されることもあります。

ただしグループ保険は、保障額が一定です。借入金の残債にあわせて保障額を減らすためには、更新時にコースやプランの変更手続きが必要となります。

借入金に対する保障を検討するときのポイント

クリニックの開業にともなう借入金は、少なくとも数千万円、条件によっては億単位となることもあります。

団信が設定されていない融資を利用し、民間保険会社の生命保険で万が一に備える場合は、借入金額や返済期間、返済条件などをもとに無駄なく備えることが重要です。

また、医師がすでに加入している生命保険の契約内容も融資を受けるタイミングで確認し、保障に過不足があれば見直しをします。

とくに、契約から何年も見直しをしていないのであれば、契約内容が現在の家族構成や家計の収支、資産状況などに合っていないかもしれません。

開業をするための融資を受ける際は、医師が万が一のとき、残された家族が多額の債務を負ったり生活に苦しんだりすることのないよう、入念に保障を検討することが大切です。