開業医にとっての資産運用を考える!-取り組む目的や運用時のポイントを解説-

開業医は、収入の水準が高い一方で、老後資金や教育資金なども多額な傾向にあります。

将来的に必要となる資金を準備するためには、預貯金だけでなく、生命保険や投資信託などを用いた計画的な資産運用が欠かせません。

今回は、開業医が資産運用に取り組む主な理由や、運用にあたって押さえておきたいポイントを解説します。

開業医が資産運用をする主な目的

開業医にかかわらず、人生ではまとまったお金が必要なライフイベントが発生することがあります。なかでも、リタイア後の老後生活や子どもの進学に備えるためには、多額の資金が必要といわれています。

預貯金口座にお金を預けるだけで資産が増えていったのも、今は昔の話。低金利が続くなか、将来に向けた資金を準備するためには、資産運用をすることが重要なのです。

ここでは、開業医が資産運用に取り組む主な目的をみていきましょう。

老後資金を確保するため

開業医は、勤務医とは異なり、退職金に相当する老後の生活資金も自分自身で準備をしていかなければなりません。

また、開業医として働いているあいだは、国民年金のみに加入します。勤務医のころとは異なり、厚生年金には加入しません。国民年金のみに加入する期間が長ければ長いほど、老後に受給できる年金の額は、基本的に減ります。

そのため開業医の場合、セカンドライフに向けた計画的な資金作りをしていないと、希望どおりの老後生活を送ることができなくなるかもしれません。

近年では、金融庁がまとめた報告書が発端となった「老後2,000万円」が話題となりましたが、開業医の方々が準備する老後資金の額はその比ではありません。

現役時代と同じ水準の生活を維持しながら、趣味や旅行を楽しんだり、設備やサービスなどが充実した老人ホームに入居したりする場合、老後資金は億単位になることもあります。

地域医療を最前線で長年にわたり活躍してきた医師に相応しいリタイアメントライフを送れるよう、資産運用を用いて計画的に老後資金を準備することが大切です。

子どもの教育資金を準備するため

子どもがいる場合は、教育資金を計画的に準備することが重要となります。

とりわけ、両親が医師や歯科医師である家庭では、子どもが同業を目指す割合が一般家庭よりも高い傾向にあり、準備すべき教育資金も高額になりやすいのです。

とくに高額なのが、大学の医学部に進学をしたときの授業料や入学金などの学費です。医学部に6年間通った場合の学費総額は、国公立大学が約350万円となります。

私立の場合、大学によって学費は異なりますが、基本的には国公立大学よりもはるかに高額です。私立大学の医歯系学部に6年間通ったときの学費が3,000万円を超える大学も多く、中には5,000万円近くかかるケースもあります。

このような多額の教育資金を準備しながら、医師自身の老後生活や将来の事業承継などに備えるためには、日々の診療から得られる収入の一部を計画的に資産運用に回す取り組みが不可欠となります。

預貯金のみでは資産は増えていかないため

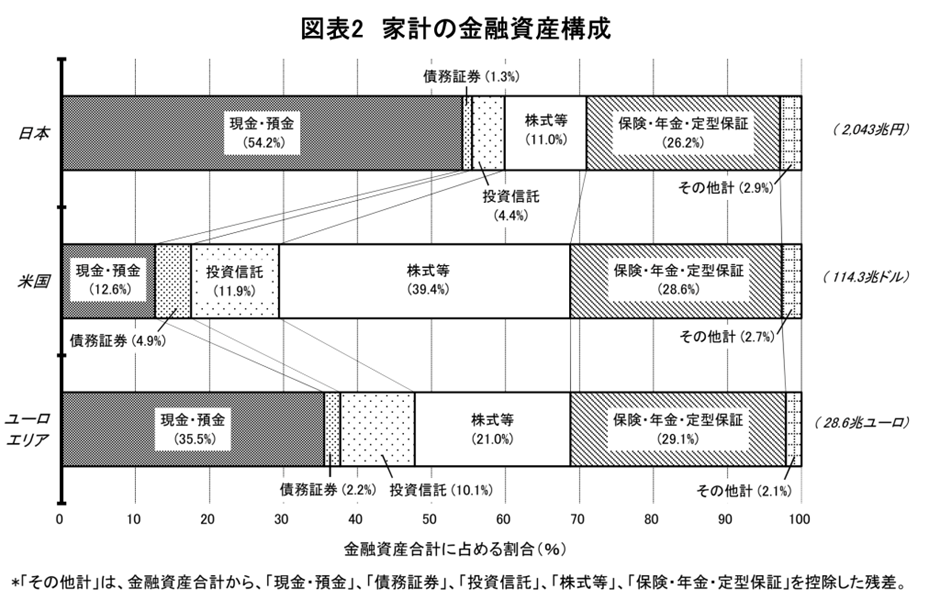

日本国民は、金融資産に占める預貯金の割合が高い傾向にあります。日本銀行調査統計局の調査結果でも、日本は家計の金融資産に占める現金・預金の割合が、欧米諸国と比較して高いことが見て取れます。

※出典:日本銀行統計調査局「資金循環の日米欧比較」

預貯金には一定額までの元本保証があり安全性が高いというメリットがある一方で、ほとんど利息は付きません。

たとえば、大手都市銀行の普通預金の金利は、2024年6月現在で年0.02%程度です。仮に100万円を預けた場合、1年後には100万2,000円にしかなりません。

そのため、預貯金のみで資産形成をしても、保有資産はあまり増えていかないでしょう。今後インフレが進んで物価が上昇すると、現金の価値が相対的に下がり、保有資産が目減りする可能性もあります。

資産のほとんどを預貯金で保有するのはかえってリスクであるともいえます。将来に向けて資産を着実に増やしていくためには、生命保険や投資信託などで運用をしてリターンを得ることも重要なのです。

資産運用をするうえで押さえておきたいポイント

資産運用と聞くと「リスクが高そうで損失が発生しそうで怖い」というイメージを持つ医師は多くいます。しかし、資産運用のポイントを押さえておけば、決して怖いものではありません。

続いて、資産運用を用いて将来に向けた資金作りをする際に知っておきたいポイントをみていきましょう。

長期投資で複利効果を働かせる

長期投資とは、短期間の売買を繰り返すのではなく、長期にわたって金融資産を保有し続ける投資方法のことです。長期投資には「複利効果が働きやすくなる」というメリットがあります。

複利効果とは、運用で得た利益を元本に加えて再投資することで、さらに大きな利益を得られる効果のことをいいます。

たとえば、毎月10万円を20年間積み立てるとしましょう。想定利回りが年3%である場合、20年後の積立金額は約3,283万円となります。

毎月10万円を20年間積み立てて年3%で運用できると、合計2,400万円の運用元本に対して、約883万円の運用収益が得られる結果となりました。

もちろん、毎年3%の利回りで運用できる保証はありません。とはいえ、医師は資産運用に割ける時間が非常に限られます。そのため、短期的な売買で利益を得るのではなく、長期的な目線で運用をして複利効果によって資産を積み上げることが重要となります。

分散投資によるリスク軽減効果を狙う

分散投資とは、投資する資産の種類や国・地域などを分散する投資方法のことです。分散投資をすることで、リスクを抑えたうえで安定したリターンが期待できます。

たとえば、株式や債券など、リスクとリターンの特性が異なる資産に分散投資をすると、1つの投資先が値下がりしたとき、保有資産全体の減少を抑えることが可能です。

また、同じ資産でも「国内株式と米国株式」「国内債券と米国債券」といったように、投資する国・地域を分散した場合も同様のリスク軽減効果が期待できます。

安定的に資産を形成するうえでは、1つの投資対象に集中投資をするのではなく、投資先を分散させることが重要です。

しかし、多忙を極める医師が投資する銘柄を1つずつ選び運用するのは現実的ではありません。そこで分散投資をする際は、投資信託や変額保険など、1つの商品で複数の投資対象に分散投資をしたのと同じ効果が期待できる商品を選ぶのも1つの方法です。

税制優遇措置を活用する

開業医が資産運用を行う際には、NISAやiDeCoといった税制優遇措置を活用すると良いでしょう。

NISA(少額投資非課税制度)は、毎年一定額までの投資で得られた配当金や売却益などに税金がかからなくなる制度です。

2024年1月からは新NISAが始まり、1年間で金融商品に新規投資できる金額が、旧NISAよりも増額されました。また、旧NISAでは投資した金融商品を非課税で運用できる期間に限りがありましたが、新NISAでは無期限に延長されています。

iDeCo(個人型確定拠出年金)は、自分自身で掛金を拠出して投資信託や保険などで運用し、老後の資金を準備する私的年金制度です。

iDeCoの掛金は全額が所得控除の対象となります。1年間で支払った掛金の分だけ課税の対象となる所得金額が減るため、所得税や住民税を節税する効果が期待できます。

一般的に開業医は、収入の水準が高く、所得税や住民税の負担も重くなりやすいため、iDeCoの所得控除による節税効果は大きなメリットといえるでしょう。

また、iDeCoで運用する商品から得られた利益には税金がかかりません。60歳以降に積み立てた資産を受け取る際も、受取方法に応じて一定額まで税制優遇が受けられます。

このように、NISAやiDeCoを活用することで、税制メリットを受けながらより効率的に資産を形成しやすくなります。

資産運用では専門家のサポートが不可欠

資産運用をするうえでは、金融市場の動向や経済情勢、税制などに関する幅広い知識が求められます。

また、自分自身が受け入れられるリスクと期待できるリターンのバランスを考慮して運用商品を選び、定期的に運用状況を確認して必要に応じて調整することも重要となります。

しかし、患者の診療に追われる日々を送る開業医が、資産運用の知識を身に付けたり、運用商品や配分を調整したりする時間を確保するのは容易ではありません。

そこで、開業医が資産運用をする場合、金融機関やファイナンシャルプランナーなどの専門家のサポートが不可欠といえます。

資産運用のプロによるサポートがあれば、医師は安心して本業に専念しながら、将来に向けた資金作りを着実に進めることができるでしょう。

関連記事

iDeCoとは~制度内容や加入できる人、税制優遇の内容を解説~?

新NISAとは?~旧NISAから変更された点や活用方法を解説~