公的年金制度とは?-制度内容や受給できる年金の種類を解説-

日本の公的年金制度には国民年金と厚生年金の2種類があります。同じ医師でも、個人事業主なのか、それとも勤務医や法人の理事長なのかで、加入する年金の種類が異なります。

また、65歳以降も開業医として働き続ける場合は、在職老齢年金を理解しておくことが重要です。

今回は、公的年金制度の概要と在職老齢年金の仕組みについて解説します。

日本の公的年金制度は2階建て

公的年金制度は、国民年金と厚生年金の2階建てとなっています。

国民年金は、日本国内に住む20歳以上60歳未満の人が加入する制度です。厚生年金は、会社員や公務員などが加入しています。

国民年金の被保険者は、第1号〜第3号まであります。それぞれに該当する人は、以下の通りです。

- 第1号被保険者:自営業者や学生、無職の人など

- 第2号被保険者:会社員、公務員、教員など

- 第3号被保険者:第2号被保険者に扶養される20歳以上60歳未満の配偶者

会社員や公務員など厚生年金に加入する人は、第2号被保険者として同時に国民年金にも加入します。

同じ医師でも、個人事業主として開業する人は国民年金の第1号被保険者、勤務医や法人化して理事長に就任した人は第2号被保険者となります。

このように、職業によって加入する公的年金の種類が異なるため、自分自身がどの年金制度に加入しているのかを正確に理解しておくことが重要です。

受け取れる年金の種類

公的年金制度から支給される年金には「老齢年金」「障害年金」「遺族年金」の3種類があり、それぞれ受給要件や支給額の決まり方などが異なります。

ここでは、各年金の概要をご紹介します。

老齢年金

老齢年金は、受給資格を満たしていると原則として65歳から受給が開始される年金です。老後に国から支払われる年金は、この老齢年金を指します。

老齢年金には「老齢基礎年金」と「老齢厚生年金」の2種類があります。

老齢基礎年金は、国民年金に加入する人が老後に受け取れる年金です。厚生年金に加入した期間がある人は、受給要件を満たすと老齢基礎年金に加えて老齢厚生年金も受給できます。

個人事業主である開業医が受給できるのは、基本的に老齢基礎年金ですが、厚生年金に加入した期間があれば、それに上乗せで老齢厚生年金を受け取ることも可能です。

老齢年金を受け取る要件

老齢基礎年金を受給するためには、10年(120月)以上の受給資格期間が必要です。

受給資格期間には、保険料を納付した期間だけでなく、所定の申請をして納付の免除や猶予を受けていた期間も含まれます。

老齢厚生年金を受給するためには、老齢基礎年金の受給資格を満たしていることに加えて、厚生年金の加入期間が1か月以上必要です。

老齢年金の受給額の決まり方

老齢基礎年金の受給額は、国民年金保険料を納めた月数や免除を受けた月数に応じて決まります。2024年(令和6年)4月分からの老齢基礎年金の支給額は、月額6万8,000円(年額81万6,000円)です。

老齢厚生年金の受給額は、厚生年金に加入しているあいだの平均収入額や加入期間などで異なります。

受給開始年齢は、60歳から75歳のあいだで選択が可能です。65歳よりも早く受給を開始する「繰上げ受給」を選択した場合、減額された年金額を生涯受け取ることになります。

一方、65歳よりも遅く受給を開始する「繰下げ受給」を選んだ場合は、その分増額された年金額を受け取ることができます。

遺族年金

遺族年金は、公的年金の加入者が死亡したとき、その人に所定の要件を満たす遺族がいる場合に支給される年金です。「遺族基礎年金」と「遺族厚生年金」の2種類があります。

遺族年金を受給できる人

遺族基礎年金は、国民年金に加入する人の遺族が受給できる年金です。亡くなった人によって生計を維持されていた「子どものある配偶者」または「子ども」が受給できます。

ここでいう子どもとは、その年の3月31日時点で18歳未満※である人です。

※障害年金の障害等級1級または2級の状態にある人は20歳未満

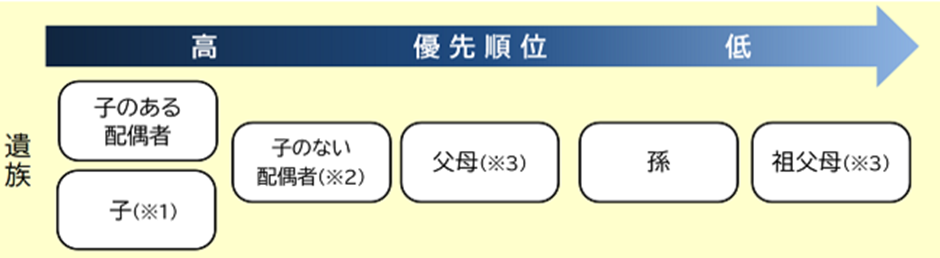

一方、遺族厚生年金は、厚生年金に加入する人の遺族が受給できる年金です。亡くなった人によって生計を維持されており、以下のうちもっとも優先順位が高い人が受給できます。

※出典:日本年金機構「遺族厚生年金(受給要件・対象者・年金額)」

遺族厚生年金は遺族基礎年金よりも受給できる人の範囲が広い一方で、いくつか注意すべき点もあります。

まず、子のある妻、または子のある55歳以上の夫が遺族厚生年金を受け取っているあいだ、子には遺族厚生年金は支給されません。

また、子のない30歳未満の妻が遺族厚生年金を受給できるのは5年間のみです。

子のない夫や父母、祖父母は、55歳以上である方に限り受給できますが、受給開始は60歳からです。

ただし、子のない夫については、遺族基礎年金をあわせて受給できる場合に限り、55歳から60歳の間であっても遺族厚生年金を受給できます。

遺族年金の年金額

2024年(令和6年)4月分からの遺族基礎年金の受給額は「816,000円 + 子の加算額」です。※受給する人が1956年(昭和31年)4月2日以後生まれである場合

子の加算額は、以下の通りです。

- 人目・2人目の子の加算額:各234,800円

- 人目以降の子の加算額:各78,300円

子どものみが遺族基礎年金を受け取る場合、1人あたりの受給額は「816,000円+2人目以降の子の加算額」を子の人数で割った金額です。

遺族厚生年金の受給額は、亡くなった人が厚生年金に加入していた期間やその間の平均収入額などに応じて決まります。

また、亡くなった人の妻が遺族厚生年金を受給する場合、所定の要件を満たすと一定金額が加算されます。

障害年金

障害年金は、病気やけがにより、所定の障害等級に該当すると受給できる年金です。

病気やけがで初めて医師の診療を受けたときに国民年金に加入していた場合は「障害基礎年金」、厚生年金に加入していた場合は「障害厚生年金」を請求できます。

障害基礎年金の支給額は、以下の通りです。

- 障害等級1級:1,020,000円 + 子の加算額

- 障害等級2級:816,000円 + 子の加算額

子の加算額は、2人まで各234,800円、3人目以降は各78,300円です。

障害等級1級は、他人の介助を受けなければ日常生活のことがほとんどできないほどの状態です。

一方の2級は、必ずしも他人の助けを借りる必要はなくても、日常生活は極めて困難であり、労働によって収入を得ることができないほどの状態を指します。

障害厚生年金の支給額は、厚生年金に加入していた期間やそのあいだの平均収入額などで決まります。また、障害等級1級と2級だけでなく、3級に該当した場合も受給が可能です。

障害の程度が重い等級ほど、障害厚生年金の支給額は高くなっていきます。

なお、障害厚生年金の要件に該当せず、軽い障害が残ったときも、障害手当金(一時金)を受け取れる場合があります。

老後も働く場合に押さえておきたい「在職老齢年金」

老齢年金の支給が開始される65歳を過ぎても働き続ける医師は少なくありません。

しかし、老齢厚生年金を受け取りながら、働いて収入を得ると年金の受給額が削減されることがあります。この制度を「在職老齢年金」といいます。

支給停止の対象となるケース

老齢厚生年金の受給額が削減されるのは「老齢厚生年金の月額」と「月給・賞与(直近1年間の賞与の1/12)」の合計額が50万円を超えるときです。

たとえば、年収1,200万円、厚生年金の年金額が150万円であるとしましょう。

まず「老齢厚生年金の月額」と「月給・賞与(直近1年間の賞与の1/12)」の合計と、基準額の50万円のどちらが高いのかを比較します。

- 老齢厚生年金の月額:150万円÷12か月=12万5,000円

- 月給・賞与(直近1年間の賞与の1/12):1,200万円÷12か月=100万円

- A+B:100万円+12万5,000円=112万5,000円 > 50万円(基準額)

このケースでは、月収と年金月額の合計が基準額の50万円を超えているため、老齢厚生年金の支給停止の対象となります。

支給停止額の計算方法

支給停止額の計算式は「(基本月額+総報酬月額相当額-50万円※)×1/2」です。

基本月額は老齢厚生年金を12で割った額、総合月額相当額とは月給(標準報酬月額)に、直近1年間の賞与を12で割った額です。

さきほどの事例で支給停止額を計算すると、結果は次の通りとなります。

- 支給停止額 = (100万円 + 12万5,000円 - 50万円)× 1/2

- = 31万2,500円(月額)

計算の結果、支給停止額は31万2,500円となったため、老齢厚生年金の月額12万5,000円のすべてが支給停止となります。

働くことで老齢厚生年金の支給が停止されるのであれば、繰下げ受給により受給の開始を遅らせる、または早期にリタイアするなどの対策を検討した方が良いでしょう。

とくに開業医は、65歳以上になっても働くことで多くの収入を得られる傾向にあります。

老後も働こうと考えている開業医は、在職老齢年金の制度内容をよく理解したうえで、セカンドライフの計画を立てることが重要です。