民間介護保険の保障内容とは?-公的介護保険との違いや検討時のポイントを解説-

民間介護保険とは、公的介護保険ではカバーしきれない部分を補填するために加入する保険商品です。

開業医の方が民間介護保険への加入を検討する際には、介護にかかる費用を自己資産で賄えるかどうかがポイントとなります。

今回は、民間介護保険の基本的な仕組みをはじめ、主な保障内容、加入方法を解説します。

介護保険の基礎知識

介護保険と呼ばれるものには「公的介護保険」と「民間介護保険」の2種類があります。

公的介護保険(介護保険制度)は、介護が必要な状態になったときに利用できる公的な保険制度です。

ここでは、介護保険の基礎知識として、制度の概要と介護サービスの利用方法についてみていきましょう。

公的介護保険の概要

日本では、40歳以上の人に「公的介護保険」の加入が義務づけられています。

65歳以上の方は公的介護保険の第1号被保険者、40〜64歳の方は第2号被保険者となり、保険料を納めます。

公的介護保険は、介護が必要な人に対して一定の自己負担で介護サービスを提供する「現物主義」が原則の制度です。

公的介護保険の被保険者は、介護や支援が必要となり、市区町村から要介護・要支援の認定を受けると、原則1〜3割の自己負担で介護サービスを受けることができます。

民間介護保険の役割

民間介護保険は、公的介護保険ではカバーしきれない介護のリスクに備えられる保険商品です。介護が必要な状態になり、保険会社の給付要件にあてはまると給付金が受け取れる「現金主義」を原則としています。

民間介護保険の介護サービスを利用する場合、1〜3割の自己負担が発生するだけでなく、支給限度額を超えた部分はすべて自己負担となります。

また、公的介護保険に加入するのは、40歳以上の人です。40歳未満の人が、交通事故や若年性の認知症などで介護が必要な状態になったとしても、公的介護保険の給付は受けられません。

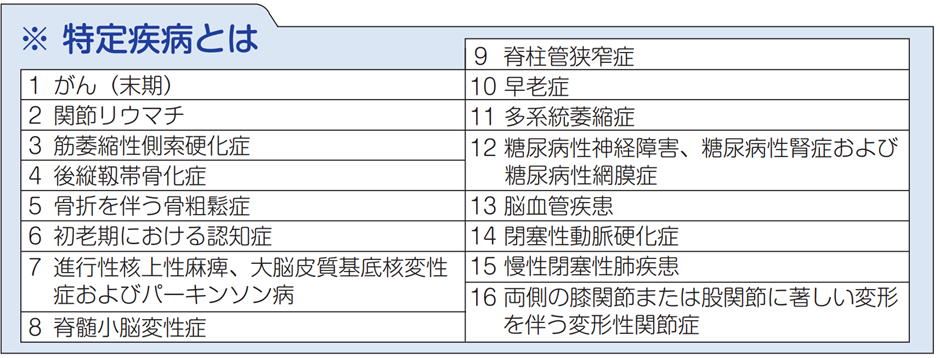

さらに、40〜64歳の人が公的介護保険の介護サービスを受けるためには、以下の16種類の特定疾病が原因で要介護状態になる必要があります。

※出典:厚生労働省「介護保険制度について」

40〜64歳の人が上記以外の原因で介護が必要な状態になったときも、公的介護保険の対象外となります。

民間介護保険に加入すると、公的介護保険の介護サービスを利用したときの自己負担分や、制度の支給対象外となる介護のリスクに幅広く備えることができます。

民間介護保険の仕組み

続いて、民間介護保険の給付金が支払われる要件や主な保障内容をみていきましょう。

民間介護保険の給付金が支払われる要件

民間介護保険の給付金が支払われる要件は、主に以下の2種類です。

- 公的介護保険の要介護認定と連動するもの(A)

- 公的介護保険の要介護認定または保険会社が独自に定める基準のどちらかを満たすと受け取れるもの(B)

上記Aの場合、給付金が支払われるのは要介護2以上や要介護3以上など、保険会社が定める要介護認定を受けたときです。

Bの場合は、公的介護保険の要介護認定を受けなくても、所定の介護が必要な状態になると、給付金が支払われます。

民間介護保険の主な保障内容

民間介護保険の給付金には、介護一時金と介護年金の2種類があります。

介護一時金は、要件を満たすとまとまった一時金を受け取れます。公的介護保険の自己負担額の補填だけでなく、自宅の改修費用(例:てすりの設置・段差の解消など)や車椅子、介護用ベッドの購入費用などに活用が可能です。

介護年金は、所定の介護状態が続く限り、契約で定められた金額の年金を定期的に受け取れる保障です。

公的介護保険の自己負担部分や利用上限額を超える部分、自分自身や家族の就業が制限されたときの、世帯収入の減少分もカバーできます。

また、介護年金には「有期年金タイプ」と「終身年金タイプ」があります。

- 有期年金タイプ:10年など一定の期間の給付が保障されるタイプ

- 終身年金タイプ:給付要件を満たしている限り年金を受け取れるタイプ

保険会社や商品によっては、介護一時金を受け取ったあと、介護年金を受け取ることも可能です。

他にも、所定の介護が必要な状態にならなくても、保険期間中に死亡したときや高度障害状態になったときに、保険金・給付金が支払われる商品もあります。

保険期間

民間介護保険の保険期間は「終身型」と「有期型」の2種類があります。

有期型は、10年間や60歳までなど、一定の期間内に給付要件に該当すると、一時金や年金が受け取れるタイプです。

保険期間が10年間など年数で決まるタイプは、満了時に更新をすることで、引き続き一定期間の保障が得られます。

終身型は、一生涯にわたって介護保障が続くタイプです。どのタイミングで給付要件に該当しても、一時金や年金を受け取ることができます。

また終身型は、保険料の払い込みが一生続くものと、一定期間で払い終えるものの2種類があります。

民間介護保険に加入する方法

民間介護保険に加入する方法は、主に以下の2通りです。

- 介護保障が主契約である商品に加入する

- 医療保険や終身保険などに介護保障の特約を付加する

医療保険や終身保険などに特約を付加して加入する場合、主契約を解約すると特約部分も消滅する点に注意が必要です。

認知症保険に加入する選択肢もある

認知症保険とは、アルツハイマー病などで認知症と診断された場合に、一時金や年金などの給付金が受け取れる保険商品です。

通常の民間介護保険は、認知症の診断の有無にかかわらず、所定の介護が必要な状態になったときに給付金が支払われます。

一方、認知症保険の給付金が支払われるのは、医師から器質性認知症と診断された場合や、それにより公的介護保険の要介護1以上、要介護2以上などと認定された場合です。

つまり、商品によっては公的介護保険の要介護認定を受けていなくても、保険会社の定める認知症と診断されたら給付金を受け取ることできます。

また、軽度認知障害(MCI)と診断されたときに給付金を受け取れる商品もあります。軽度認知障害は、認知症発症の前段階であり、発症を一定程度防げる可能性がある状態です。

給付金の受取方法は、一時金と年金形式、あるいはそれらの併用があり、商品によって選択肢が異なります。

保険期間は、一生涯保障される終身タイプと、10年間など一定期間のみ保障される有期タイプの2種類です。

認知症に重点的に備えたい場合は、認知症保険も選択肢に含めて介護に対する備えを検討すると良いでしょう。

開業医が民間介護保険を検討する際のポイント

民間介護保険は、公的介護保険を補完する役割を担っていますが、誰にとっても必要というわけではありません。

開業医が民間介護保険への加入を検討する際は「介護が必要になったときの費用を自己資産で賄えるのか」を考えることが重要となります。

生命保険文化センターの調査によると、アンケートに回答した人が直近5年以内にかかった介護費用の平均は、以下の通りでした。

- 1か月あたりの費用:8.3万円

- 一時費用(住宅改造や介護用ベッドの購入など一時的にかかった費用):74万円[3]

- 介護期間:61.1か月

- 合計(A×C+B):約581.1万円

※出典:生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査」

調査結果をみると、公的介護保険の給付を受けられたとしても、600万円近くの自己負担が発生していることが見て取れます。

ただしこの金額はあくまで平均にすぎません。長年にわたって、地域の医療に貢献してきた医師が、それに見合うだけの余生を送るためには、数百万円の資金では足りない可能性があります。

たとえば、大手企業が運営する介護付き有料老人ホームに入居する場合、入居一時金だけでも2,000万円を超え、月額の利用料は20万円以上にかかります。

民間介護保険に加入していれば、介護が必要になり有料老人ホームに入ることになったとき、受け取った給付金で入居一時金や月額利用料などを賄うことが可能です。

将来的に資金が不足する可能性があるときや、資産を子どもや孫への資金援助や趣味の充実など他の目的に使いたい場合は、民間介護保険に加入するのも一案です。